Análisis Nike

5 minutos de lecturaNike es uno de los mejores y más rentables negocios del mundo, lo que la hace tener una valoración realmente exigente en bolsa. Por ello y pese a ser una empresa de tan alta calidad, no suele ofrecer una gran rentabilidad a medio y largo plazo. Sin embargo, tras las caídas generales del mercado en lo que va de año, la acción arrastra más de un 30% de retroceso. Es momento de analizar si a esta valoración es un momento en el que puede ofrecernos unos retornos considerables.

Análisis del negocio

Ventajas competitivas

Marca

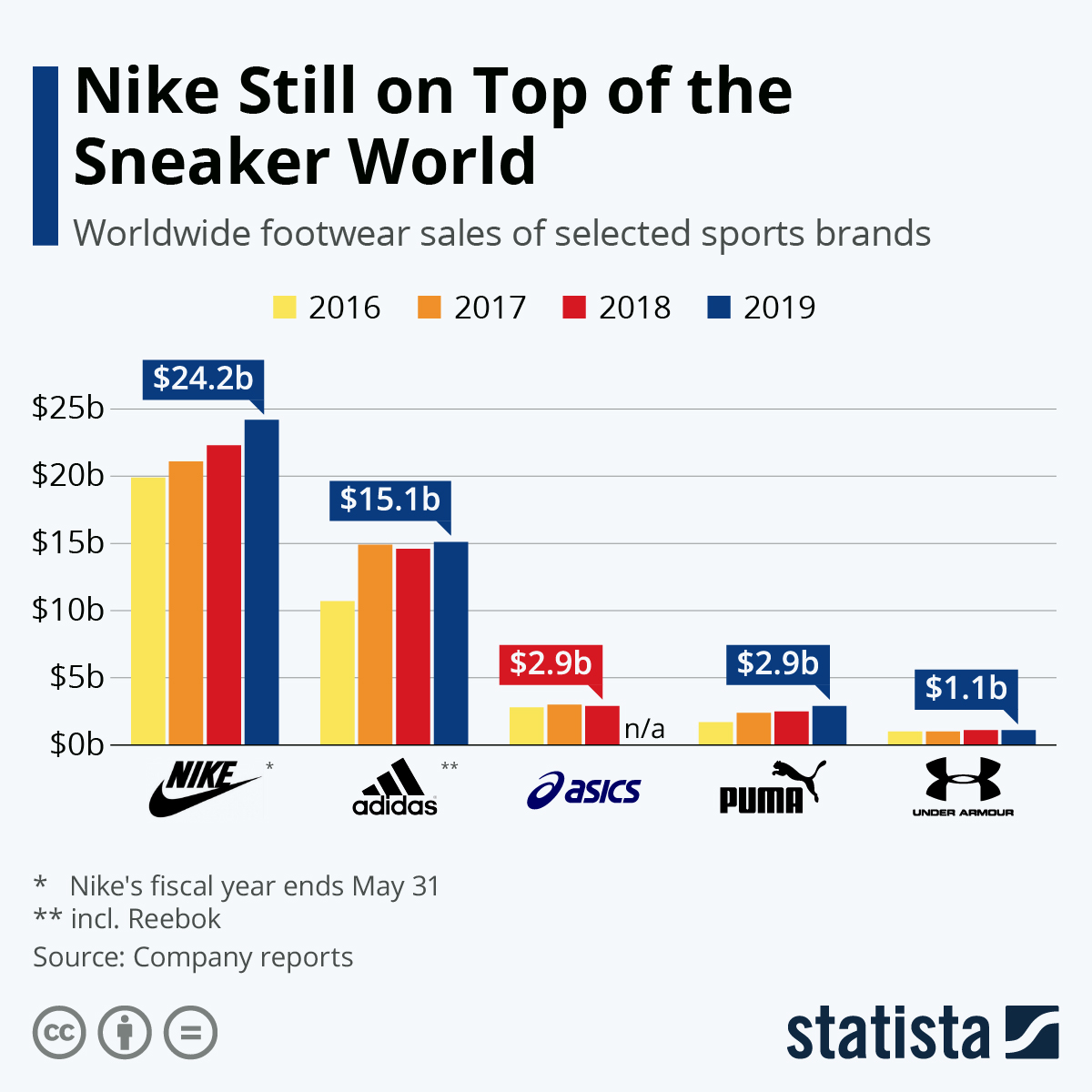

Nike es una de las mayores y más reconocibles marcas del mundo. No solo es líder en ventas en calzado deportivo, sino que sus ventas de ropa cada vez representan una cuota mayor del mercado de moda y del equipamiento deportivo. Es la marca favorita de muchos consumidores.

Economía de escala

El capital que la empresa puede destinar tanto a marketing como a investigación y desarrollo de sus nuevas prendas y productos es mucho mayor que la mayoría de sus competidores. Y su enorme tamaño le permite producir más barato.

Producción externalizada

Al igual que otras grandes compañías como Apple, Nike tiene su producción externalizada. La empresa solo se encarga de realizar los diseños y son otras compañías las que se encargan de fabricar estos diseños. Así, no tiene que dedicar parte de sus esfuerzos a crear fábricas competitivas con bajos costes. Estas se encuentran en lugares del segundo y tercer mundo, lo que en ocasiones y como mencionaremos más adelante, puede ser un problema para la reputación de la empresa.

Estas ventajas competitivas le permiten tener un poder de fijación de precios mucho mayor que el de la competencia.

Perspectivas crecimiento

El crecimiento de la empresa se basa fundamentalmente en dos pilares. El primero de ellos es el crecimiento vía precios, el cuál de media ha venido aumentando un 3% anual de media en los últimos años, mayor al de la inflación. Esto es debido a su poder de fijación de precios. En segundo lugar, el crecimiento progresivo de la población y de un aumento de la cantidad de clase media-alta en el mundo que demande sus productos, especialmente en China y el sudeste asiático.

Además, Nike solo realiza un 40% de sus ventas de manera directa al consumidor. Mientras que el resto lo hace a través de vendedores mayoristas como Foot Locker o JD Sports. Su objetivo a medio plazo es aumentar la cuota de venta directa, especialmente a través de la venta online, ya que de esta manera los márgenes son mayores.

Posibles amenazas

Como mencionábamos antes, la externalización de la producción puede resultar un problema para la empresa. Es muy importante para su imagen mantener el control de las condiciones de trabajo de los lugares donde se fabrica su producto. Cuando no es la propia empresa la que lo hace sino que son terceras empresas, mantener dicho control se hace más difícil y puede resultar en que en muchas de ellas se den unas condiciones inaceptables. De resultar así, como ya ha sucedido en el pasado, puede llegar a producir un impacto negativo muy grande y costoso de reparar en la marca, que lastre considerablemente las ventas.

También, una reducción del crecimiento mundial y riqueza per cápita pueden influir negativamente en el crecimiento de la marca.

Análisis financiero

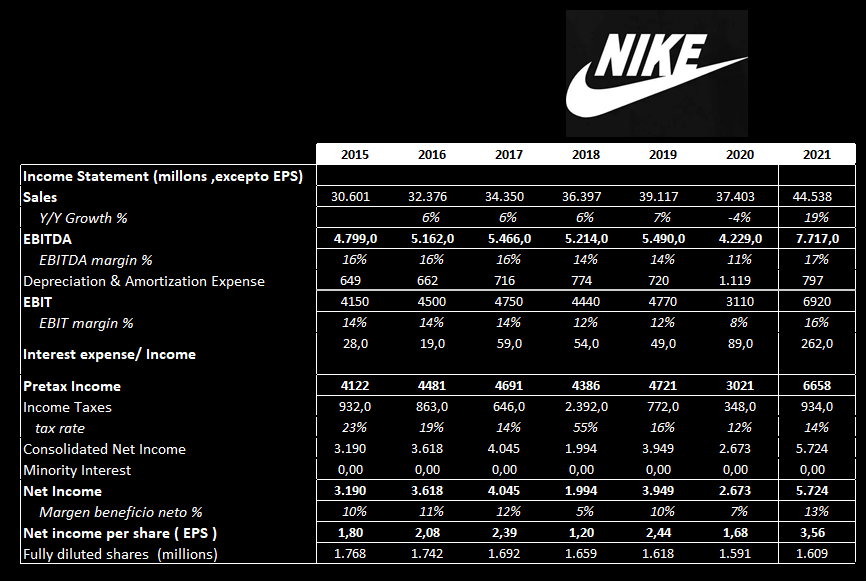

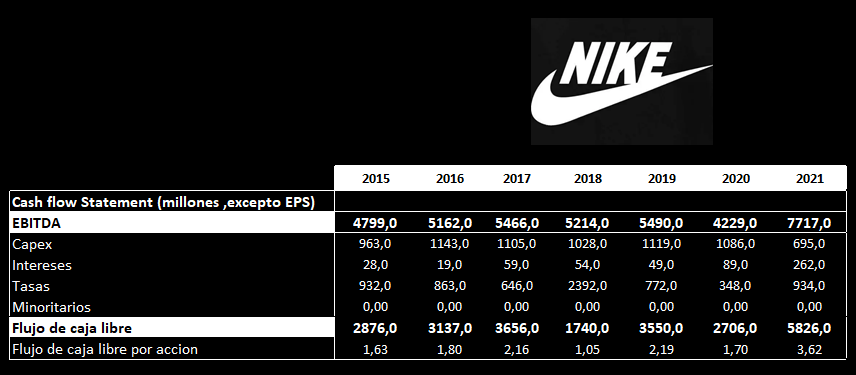

Fuente: elaboración propia en Excel con los datos de Nike Investor Relations

La empresa salvo los años del Covid ha venido creciendo alrededor de un 6% anual. Es prudente pensar que mantendrá unos niveles de crecimiento similares en los próximos años, pudiendo llegar a obtener un crecimiento de doble dígito en el escenario más optimista. Sin embargo, de continuar o agravarse la actual situación de inflación así como la aparición de una posible recesión, en especial en los países asiáticos y más concretamente China, reduciría esta cifra notablemente.

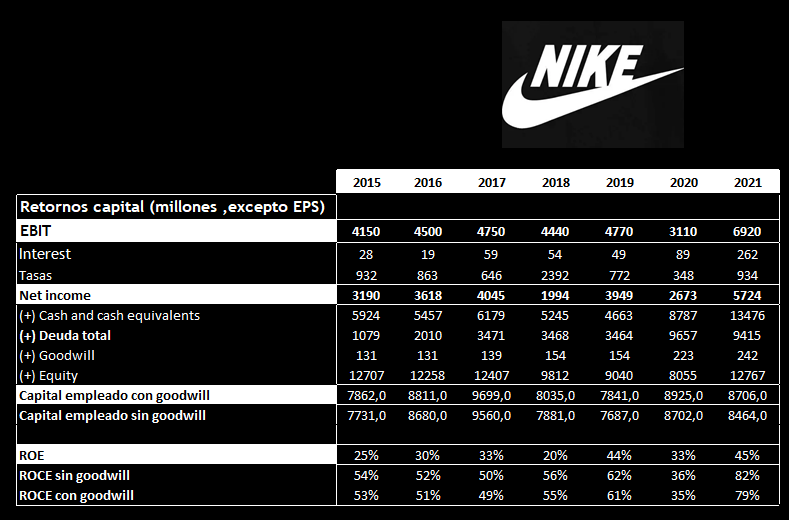

Fuente: elaboración propia en Excel con los datos de Nike Investor Relations

Los retornos a la inversión son los más altos de todo el sector, notablemente mayores que el de su competidor directo (ROE Adidas 30% aprox) y casi el triple que el de otros competidores menores (ROE Under Armour 15% aprox)

Fuente: elaboración propia en Excel con los datos de Nike Investor Relations

Nike recompra unos 30-40 millones de acciones al año, y aun así su caja aumenta cada año, por lo que, en caso de mantenerse o caer aún más el precio de la acción, dicho número podría aumentar en los próximos tiempos.

Desde los precios actuales, si tenemos en cuenta que su valoración media histórica son 35 veces ventas y que la recompra de acciones se podría acelerar, a medio y largo plazo, sus acciones podrían llegar a ofrecer un 8-10% de rentabilidad anual. Lo que sitúa a la acción en un precio mucho más atractivo que hace unos meses.